NEWS

ブログ- ブログ

- 金融緩和継続で 「ハイパーインフレ!?」

2020/12/30

金融緩和継続で 「ハイパーインフレ!?」

2020年、日本の不動産事情はコロナ禍により一変致しました。

在宅勤務の拡大や密を避けるためにZoomや出前館やUberEATSが脚光を浴び、多くの人が利用するようになりました。

自粛生活を便利に過ごすため、お買い物もネット通販が急拡大しました。

Amazonは純利益が3倍になったとのこと。

それに伴い、配送拠点である倉庫用地が引っ張りだこになりました。

飲食店が営業自粛や時短により苦境に陥る中、コロナ禍で活況を呈する業種が存在するのも現実です。

コロナによる景気下支えのため、金融緩和でカネ余りを生み、コロナ禍で先行き不透明な経済にも拘わらず株価は高騰、ジャブジャブに膨れ上がった手元資金の次の投資対象は不動産なのでしょうか。

震災の4倍!補正予算1次2次で58兆円

東日本大震災で組まれた補正予算は1次 4兆円、2次 2兆円、3次 9兆円の合計15兆円でした。

補正予算よりも実感がわくのは毎月のお給料から天引きされている復興特別所得税でしょうか。

次の世代に負担を先送りしないため、0.315%が25年間続く制度です。

住民税は一人1,000円を10年間負担します。

新型コロナの補正予算は1次26兆円、2次で32兆円、合計58兆円です。

一人10万円や個人事業主100万円、中小企業200万円の持続化給付金。

家賃支援給付金や GoToキャンペーンなどなど、お金がジャブジャブと市中に溢れています。

最近、企業や個人などが持つ預金・現金が異例の増加を続けています。

新型コロナウイルスの感染拡大で景気が大幅に悪化し、企業の売り上げや個人の所得に深刻なマイナスの影響が出ています。

一方、手元資金は「潤沢」になっている構図。

リーマン・ショックなど過去の危機の時とは異なるマネーの急膨張です。

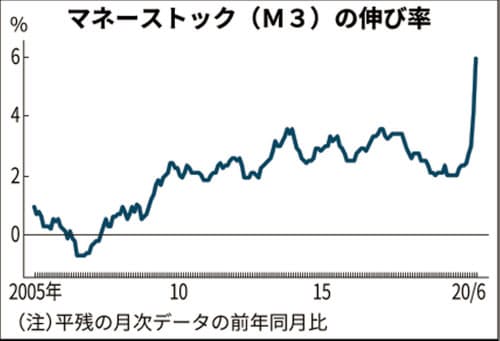

マネーストックは日銀が公表しており、代表的な指標のひとつが M3 です。

金融機関を除く企業、個人、地方公共団体などが持つ現金、普通預金、定期預金といったマネーの残高の合計です。

増加が目立ち始めたのは 5月からで、6月には平均残高(平残)が前年同月比 5.9%増の 1,442兆 6,000億円となりました。

この残高も 2003年 4月の統計開始以降で最高です。

特に伸びが大きいのは、普通預金、当座預金などすぐに引き出しやすい預金(預金通貨)。

6月は 13.2%増えました。

現金通貨も 4.7%増と高めの増加率でした。

政府・日銀の政策が背景に

預金通貨や現金通貨が大きく増えた背景には、政府・日銀が今春以降、コロナ危機対応のため企業の資金繰り支援策を積極的に手掛けてきたことがあります。

例えば、民間金融機関の中小企業などへの融資を後押しする政策を手掛けました。

手元資金の確保を重視する経営者のニーズと合致、貸し出しは大きく増えています。

6月の全国の銀行(都市銀行、地方銀行、第二地方銀行)の貸出平均残高は前年同月比 6.5%増と過去最大の伸び(日銀調べ)。

政府は 1人あたり 10万円の給付など、個人の支援もしています。

日本と似た事情から、マネー膨張は欧米でも起きています。

経済にショックが加わると企業が手元資金を厚めにする傾向は見られますが、資金供給・マネーストックの今のような急増は過去の危機ではみられませんでした。

以上のような資金供給の急増は何を意味しているのでしょうか。

まず、言えることは、膨らんだ通貨供給量は実体経済を十分に刺激しているわけではない点です。

景気が悪化していることがその何よりの証拠です。

預金や現金が膨らんでも、使われなければ実体経済にプラスになりにくく、経済の体温である消費者物価も低空飛行のままです。

ただ、手元のお金が増えれば安心感を生みます。

しかし問題は、仮に今後いずれかの時点でコロナ感染が収束して、企業の売り上げや個人の所得をめぐる環境が改善していった場合、ジャブジャブに膨れ上がったお金がどこに向かうのかという点です。

潤沢なマネーが向かう先は

まず、消費や投資といった実体経済に向かうケース。

この場合は、物価にも上げ圧力がかかる可能性があります。

コロナ危機対応の危機を受けて、人々の経済の成長期待は低下したとの説もあります。

仮にそうなら、マネーが実体経済よりも、株、不動産などの資産市場に行く投機的な動きが起きるのかもしれません。

物価の上昇圧力が限られるなら金融緩和も長引き、バブルが形成される可能性もあります。

足元では実体経済が打撃を被っているにも拘わらず、株価は回復し、30年ぶりの高値で2,020年を締めました。

膨張した預金や現金がどこに向かうのかは、コロナ後の世界の経済やマーケットを左右する大きなテーマになるかもしれません。

11月の首都圏中古マンション成約件数(東日本不動産流通機構調べ)は前年比14%の増加でした。

成約した㎡単価も前年比3.4%上昇、前月比でも1.5%の上昇です。

日本(東京)のマンション実需は旺盛で、値上がり基調です。

マネー供給が3年続くとハイパーインフレも

経済コンサルタントの大前研一氏は週刊東洋経済の特集記事でこう述べています。

『日本は GDP 比で世界最大の200兆円もの経済対策を打った。大胆な経済対策を進めるために各国とも通貨発行を増やしているが、マネー供給が増え続ける状態が最低3年は続く。将来はハイパーインフレになる事態も覚悟するべきだろう。』

大前研一 氏。マッキンゼー日本支社長、アジア太平洋地区会長を歴任。ビジネスブレークスルー大学 学長。

日米欧、共にゼロ金利継続を決定

アメリカの中央銀行にあたるFRB=連邦準備制度理事会は金融政策を決める会合を開き、景気を下支えするため、ゼロ金利政策などの大規模な金融緩和策を維持することを決めました。そのうえで、ゼロ金利政策を少なくとも 2023年末まで継続する、という見通しを示しました。2020/09/17

日銀は金融政策決定会合を開き、短期金利をマイナス 0.1%、長期金利の指標になる 10年物国債利回りをゼロ%程度に誘導する金融緩和策(長短金利操作)について、賛成多数で現状維持を決めました。2020/09/17

大規模な金融緩和を続けているイギリスの中央銀行、イングランド銀行は、政策金利を過去最低の 0.1%のまま据え置くとともに、国債などを買い入れて市場に大量の資金を供給する量的緩和策の規模を 7,450億ポンド、日本円にしておよそ 100兆円で維持することを決めました。

そして今後も大規模な金融緩和を続け、必要に応じてさらなる対策をとる方針を改めて強調しました。

週刊東洋経済、日本経済新聞、日経電子版 参照

アメリカの住宅市場は低金利で最高値更新、アメリカ向けの住宅用構造材の価格は前年比2.6倍、日本市場並の米国事業を展開する住友林業の経常利益は80%増加。

日本の住宅会社で2020年上期の決算が増収増益は住友林業1社のみです。

(住友林業も国内の注文住宅売り上げはマイナス8%でした。)

関西で林業を営むお客様は『突然の大忙しです!』とのこと。

世界の賃貸需要が減少する一方、世界の不動産価格の上昇もあり、都心部の不動産価格は一段高、、世界のファンドが東京に投資を計画。

投資尺度が変わればバブル発生の可能性もありそうです。

不動産は やはり、金融次第です!!

2021年、資産バブル再来の予感が漂う中、冷静に肌感覚をお伝えできればと考えております。

ジャブジャブの金融緩和が不動産の2022年問題をも凌駕するのでしょうか。

皆様、よいお年をお迎えください。

追伸

2019年2020年、毎日休まず 1,100本のブログを掲載し続けてきましたが、より中身の濃い情報を発信するため、一旦リセットさせていただきました。

よりブラッシュアップした情報発信にご期待下さい。