NEWS

ブログ- ブログ

- リースバックに告知義務!

2026/06/05

リースバックに告知義務!

自宅に住み続けながらまとまった資金を手にできる【ハウス・リースバック】

老後資金の確保や、相続前の不動産の整理を考えるお客様から、当相談所にもお問い合わせが年々増えています。

一方で、契約後に『こんなはずじゃなかった』と後悔される方が急増しているのも事実です。

これは決して大げさな話ではありません。

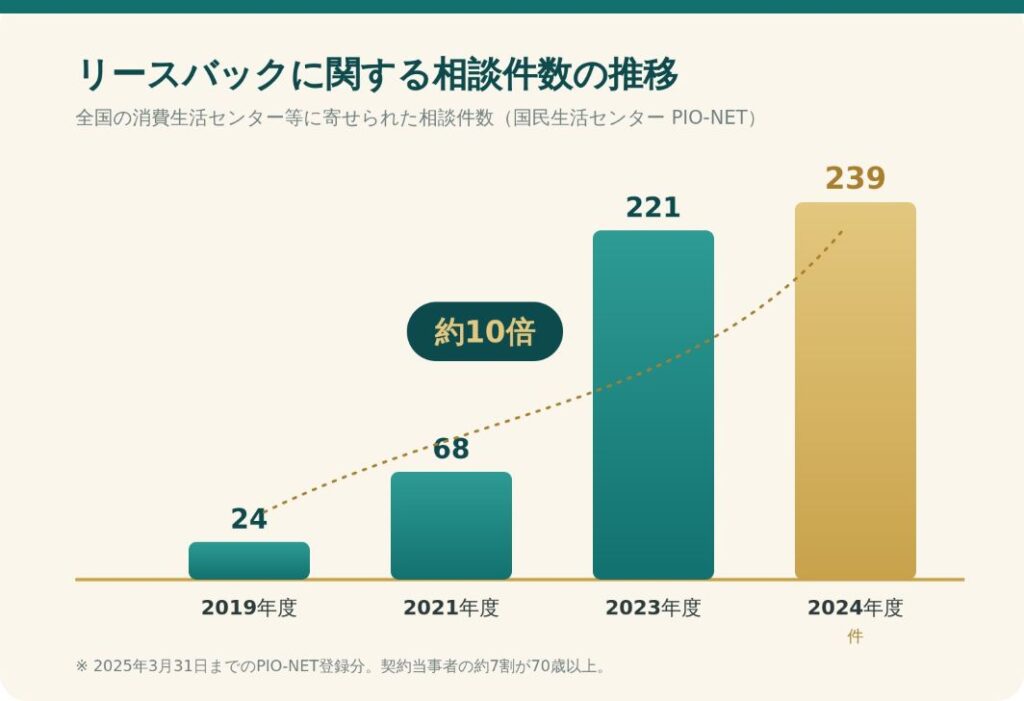

国民生活センターに寄せられたリースバックに関する相談件数は、2019年度の 24件から、2021年度 68件、2023年度 221件、2024年度 239件へと、わずか 5年で約 10倍にまで膨れ上がっています(PIO-NET〈全国消費生活情報ネットワークシステム〉への登録分)。

しかも、契約当事者の約7割を 70歳以上の高齢者が占めており、判断力の低下につけ込まれるケースも少なくありません。

そうしたなか、2026年6月3日の日本経済新聞は、国土交通省がリースバック契約に関するルールを大きく見直す方針であることを報じました。

今回はこのニュースを手がかりに、リースバックを検討される前に必ず知っておいていただきたい注意点を、相続の専門家の立場から整理してお伝えします。

そもそもリースバックとは

リースバックは、自宅を不動産業者などに売却すると同時に、その業者と賃貸借契約を結ぶ仕組みです。

売却で得たまとまった資金を手にしながら、毎月の家賃を払うことで、これまでと変わらず同じ家に住み続けることができます。

引っ越しの必要がなく、ご近所に売却を知られにくいといった理由から、『老後の資金確保』『相続前の不動産処分』『住宅ローンの負担軽減』などの選択肢として利用が広がってきました。

一見すると、住まいを変えずに資金を作れる便利な仕組みに思えます。

しかし、その便利さの裏側で、契約内容を正しく理解しないまま署名してしまい、後々深刻なトラブルに発展するケースが相次いでいるのです。

国交省が動いた背景 ~相談件数は5年で約 10倍

国交省は、不動産業者が契約時に重要な情報を『故意に伝えない』ことを禁止する方針を固め、夏までにガイドラインを策定するということです。

背景には、相場より借り主に不利な条件であったり、退去を迫られたりといったトラブルの増加があります。

先にお示しした相談件数の急増は、こうしたトラブルが各地で現実に起きていることの何よりの証拠です。

実際、国民生活センターには

『 1,200万円で売却すると言われて契約したが、相場より大幅に安かった』

『長時間居座られて強引に勧誘され、その場で契約してしまった』

といった、高齢者を狙った悪質な事例が数多く寄せられています。

『契約内容を十分に理解しないまま署名し、後から売却額の低さや家賃の高さに気づいた』という相談が後を絶たないのです。

なぜ今までトラブルが防げなかったのか

ここに、リースバック特有の落とし穴があります。

宅地建物取引業法は、業者が買い主となる不動産売買において、売り手の判断に重要な影響を与える事実を故意に伝えない『事実不告知』を禁じています。

ところが、業者自らが貸主となり、仲介を介さない賃貸契約は、この規制の対象外なのです。

リースバックは、自宅を売る『売買契約』と、その後も住み続けるための『賃貸契約』が、事実上ひとつのセットになっています。

つまり、売買のときは守られていた告知のルールが、肝心の賃貸契約の部分ではすっぽり抜け落ちている、というわけです。

そこで国交省は、こうした賃貸契約での事実不告知も禁止すると明示する方向で検討しています。

具体的には、『売買契約を解除する条件』『賃料』『原状回復の負担』などを伝えないことを禁じる見込みです。

指針が浮き彫りにする『5つの注意点』

国交省の実態調査(2025年公表)からは、リースバックの実情が見えてきます。

検討中の指針と合わせて、契約前に必ず確認すべき点を 5つにまとめました。

① 売却価格は相場の『6〜7割』程度かもしれない

実態調査では、およそ半数の事業者が買い取り価格を相場の 6 〜 7 割程度と回答しています。

『住み続けられる』という安心感と引き換えに、本来の資産価値を大きく削られている可能性があるのです。

② 家賃が相場より高額になりやすい

リースバック事業者は、安く買い取って(売却益)、高い家賃で貸す(賃料収入)ことで利益を得るビジネスモデルです。

さらに将来の再売却益(キャピタルゲイン)まで狙う事業者もいます。

事業者が二兎を追う以上、その負担は借り主に向かいがちだという構造を理解しておく必要があります。

③ 『定期借家』と更新を拒否され退去を求められる

国交省の調査では、賃貸契約の半分ほどが『定期借家』でした。

定期借家は、借り主が希望しても貸主が更新に応じなくてよい契約です。

期間が満了すれば、『出ていってください』と言われても断れません。

指針では、この契約形態の説明も義務づける方向です。

一生住み続けられると思っていたのに、数年で退去を迫られた、という事態は決して珍しくありません。

④ 修繕費を借り主が負担させられることがある

賃貸物件の修理費は、民法上は貸主負担が原則です。

ところが調査では、約 4割の業者がこれを借り主負担としていました。

住み続ける借りている家の修繕費まで自分で払う契約になっていないか、必ず確認してください。

⑤ クーリングオフが使えず、高額な違約金も

リースバックは、一定期間なら無条件で契約を撤回・解除できるクーリングオフ制度の対象外です。

いったん契約すれば簡単には引き返せず、解約に高額な違約金を求められることもあります。

『家族が気づいたときには、すでに自宅が他人の所有になっていた』という相談も寄せられています。

自宅は残された家族の財産でもある

当相談所が何よりお伝えしたいのは、ご自宅は単なる『資金源』ではない、ということです。

ご自宅は、住み慣れた我が家であると同時に、生前の介護費用や、亡くなった後の整理の『あて』になり、そして残されたご家族の相続財産にもなります。

良かれと思って利用したリースバックが、結果的にご家族との関係をこじらせ、『相談がなかった』と争いの火種になってしまった例もあります。

老後資金の確保が目的であれば、自宅を売らずに資金を借りられる『リバースモーゲージ』という選択肢もあります。

市場性のある不動産であれば、まずは金融機関に問い合わせてみる価値は十分にあります。

もし金融機関に『利用できません』と言われた場合は、お子様にとって相続したくない不動産である可能性も考えられます。

その際は 2023年 4月に始まった【相続土地国庫帰属制度】の活用を検討する道もあります。

契約前に、ぜひ専門家へご相談を

国交省は、消費者向けの啓発資料や、契約時に確認するためのチェックリストも作成する方針です。

ルール整備が進むのは歓迎すべきことですが、ガイドラインの策定はこれから。今まさに検討されている方は、ご自身で身を守る意識が欠かせません。

『売却額は相場と比べてどうか』

『契約は定期借家か、普通借家か』

『更新はできるのか』

『家賃はいくらで、改定の条件は』

『修繕費の負担はどちらか』

『解約時の違約金は』。

署名する前に、この一つひとつを書面で確認してください。

焦りは禁物です。

事業者から

『今だけの条件』

『すぐに決めたほうがよい』

と契約を急かされたとしても、いったん持ち帰り、ご家族や専門家に相談する時間を必ず取ってください。

とりわけ、相続が関わる不動産については、ご本人だけで判断せず、将来その家を引き継ぐかもしれないお子様やご親族とも話し合っておくことが、後の争いを防ぐ何よりの備えになります。

『こんなはずじゃなかった』と後悔される前に。リースバックを検討されている方、ご家族のことが気がかりな方は、契約の前にぜひ一度、私たちに気軽にご相談ください。