NEWS

ニュース- ブログ

- 実質賃金減少と金利逆ざや解消

2025/06/06

実質賃金減少と金利逆ざや解消

終わりゆく「特別な時代」と、しのび寄る三重苦

私たちの暮らし、とりわけ「家」という最も大きな買い物を取り巻く環境が、今、静かに、しかし確実に変わろうとしています。

それは、ここ十数年続いてきた「特別な時代」の終わりを意味します。

この「特別な時代」とは、日本銀行(日銀)による異例の金融政策によって、住宅ローンの金利が歴史的な低水準に抑え込まれていた時代のことです。

あまりに金利が低いため、不思議な現象が起きていました。

それが「逆ざや」です。

具体的に見てみましょう。

例えば、年末に 3,000万円の住宅ローン残高があったとします。

変動金利で年 0.4%の利息を支払うと、年間の利息は約 12万円です。

一方で、政府の景気対策である「住宅ローン減税」によって、ローン残高の 0.7%が税金から戻ってきます。

この場合、3,000万円の 0.7%ですから、21万円が還付されます。

支払う利息( 12万円)よりも、戻ってくる税金( 21万円)の方が多い。

つまり、お金を借りているにもかかわらず、差し引きで年間 9万円も得をしてしまう計算になります。

これが「逆ざや」の正体です。

この「借りると得する」という仕組みが、多くの人々の住宅購入を強力に後押しし、近年の不動産価格高騰を支える大きな柱の一つとなっていました。

しかし、この前提が今、根本から覆されようとしています。

世界的な物価高の波は日本にも及び、日銀は長かったマイナス金利政策を解除、金利を少しずつ正常な状態に戻す道を歩み始めました。

これは、いずれ住宅ローンの金利が上昇し、「逆ざや」という特別なメリットが消え去ることを意味します。

そして、この変化は、ただでさえ私たちの暮らしに重くのしかかる、別の問題と同時に進行しています。

それが、「実質賃金がマイナス」という厳しい現実です。

これは、「お給料の額面は少し増えても、それ以上に食料品や電気・ガス代などの物価が上がっているため、実際に買える物の量はかえって減っている」状態を示します。

つまり、今の日本は、

① 止まらない物価の上昇

②それに追いつかない賃金(実質所得の減少)

という二つの苦しみに既にあえいでいるのです。

ここに、これまで恩恵であった住宅ローンが

③ 返済負担の増加

という第三の苦しみとなって加わろうとしています。

この「三重苦」が、今後の日本経済にどのような影響を及ぼすのか、順を追って詳しく見ていきましょう。

1.米国の事例から学ぶ「金利上昇」の威力

日本の未来を考える上で、一足先に金利の急上昇を経験した米国の状況は、大きな教訓となります。

米国では、行き過ぎた物価高を抑え込むために、日本とは比べ物にならない速さと幅で政策金利が引き上げられました。

その結果、住宅ローンの金利は 3%前後から、一気に 7%を超える水準にまで跳ね上がったのです。

出島 克則

この急激な変化は、人々の生活設計を根底から揺るがしました。

月々の返済額が、とても払えるような金額ではなくなり、多くの人々が住宅の購入を断念せざるを得ませんでした。

住宅展示場から客足は遠のき、新築住宅は買い手がつかずに次々と売れ残りました。

同時に、「住み替えの抑制」という現象も起きました。

すでに低い金利で返済中の人々は、もし今、家を売って新しい家を探したとしても、次はとんでもなく高い金利で借り直さなければなりません。

これでは損をするだけだと、住み替えをあきらめ、じっと動かなくなる人が続出したのです。

このように、金利の急上昇は、住宅市場から「買う人」と「売る人」の両方を奪い去り、市場全体を凍りつかせてしまうほどの強い力を持っているのです。

出島 克則

2. 日本の進む道 ― 米国とは違う痛みの広がり方

では、日本も米国と全く同じ道をたどるのでしょうか。

答えは否でしょう。

出島不動産相続相談所

日本の痛みは、米国とは違う形で、より広く、そして長く続く可能性があります。

その理由は、日本が抱える二つの独自な事情にあります。

一つ目は、金利の上げ方が非常に緩やかであることです。

日銀は、ようやく回復の兆しが見え始めた景気を冷やしてしまわぬよう、石橋を叩いて渡るように、慎重に金利を上げていくと考えられています。

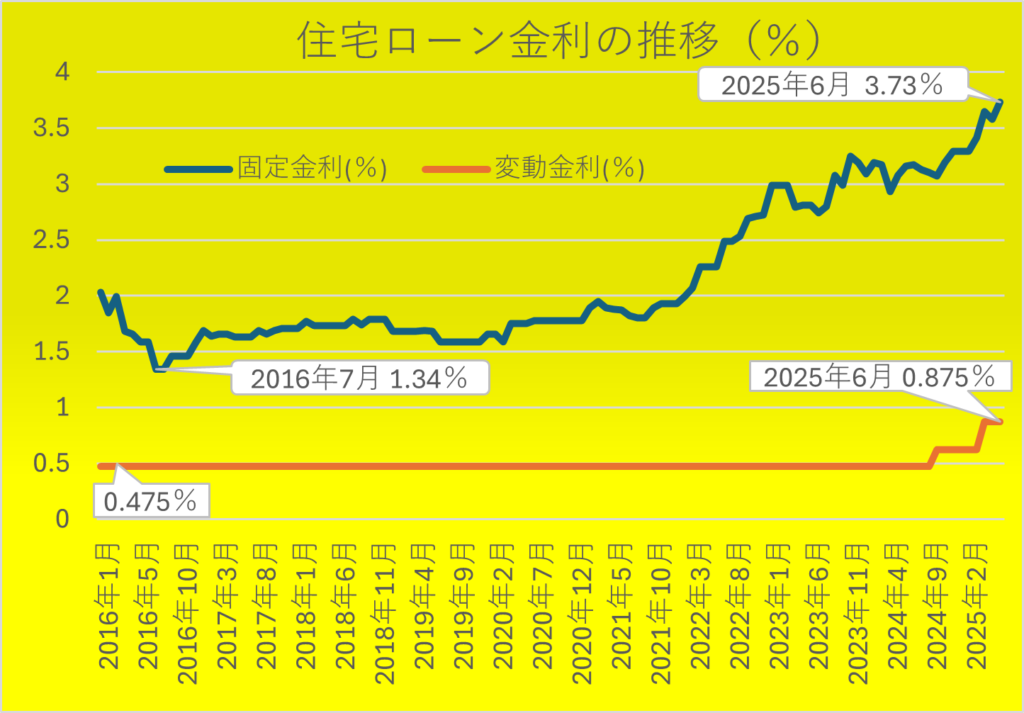

変動金利で借り入れし、金利が上がりだしたら固定金利に切り替えればいい、というアドバイスや意見をよく耳にしましたが、下のグラフを見て頂けると思い通りに切り替えできるでしょうか。

出島不動産相続相談所

出島不動産相続相談所

出島不動産相続相談所

三井住友銀行 期間25年~35年 固定金利・変動金利(金利優遇 2%の場合)の推移

二つ目の事情が、この問題をより根深く、複雑にします。

それは、日本の住宅ローンの大多数が、金利が半年ごとに見直される「変動金利」を利用しているという事実です。

なぜ、これほど変動金利が主流になったのか。

それは、バブル崩壊後の失われた 20年とも呼ばれる長い経済の停滞の中で、人々が「金利はずっと低いままだろう」という感覚に慣れきってしまったからです。

金利が上がらないのであれば、少しでも支払額が少ない変動金利を選ぶのが合理的だと考えられてきました。

この「変動金利の多さ」こそが、日米の決定的な違いです。

米国の影響は、主に「これから家を買う人」に集中しました。

しかし日本では、金利が上がれば、その影響は「すでに変動金利で返済を続けている何百万人という人々」の暮らしにも直接及ぶのです。

出島出島不動産相続相談所

出島不動産相続相談所

3. 三重苦がもたらす経済への影響

この日本独自の構造の上で、「物価高」「実質所得の減少」「住宅返済の増加」という三重の苦しみは、具体的にどのような影響を生み出すのでしょうか。

(1)個人の暮らしへの直撃 ― 逃げ場のない負担増

まず、私たちの暮らしへの影響です。

多くの家庭では、すでにお給料の伸びが物価の上昇に追いつかず、実質的な生活水準は切り下げられています。

食費を切り詰め、光熱費をこまめに節約し、なんとか日々のやりくりをしている方も多いのではないでしょうか。

そこへ、住宅ローンという、家計で最も大きな割合を占める「固定費」の増加が襲いかかります。

食費や娯楽費のように、節約しようと思っても簡単には減らせない、逃げ場のない負担増です。

月々の返済額が数千円、一万円と増えていけば、家計のやりくりは一層厳しくなります。

これまで、なんとか捻出してきた子供の塾の費用を見直したり、老後のための貯蓄を取り崩したりしなければならない家庭も出てくるでしょう。

このような状況は、人々の心に将来への強い不安を植え付けます。

財布の紐は固くなり、消費は必要最低限に抑えられ、社会全体の空気が重く沈んでいくことになります。

出島不動産相続相談所

(2)不動産市場の潮目の変化 ― 静かなる後退

次に、不動産市場です。

「逆ざや」という強力な買い支えが消える影響は、まず、マンション・一戸建を問わず中心価格帯から現れ始めると考えます。(平均価格は一部の超高額物件が影響し、押し上げられていて、全体像を見誤ります)

金利が上がり、支払額が上がり、高すぎると感じる人が増え、買い手の足が遠のくのです。

そして、その動きは時間差で周辺地域や中古物件市場にも波及していきます。

不動産会社が抱える在庫は増え、強気だった価格設定も見直さざるを得なくなります。

米国のような急落ではないかもしれませんが、着実に市場が活気を失い、緩やかな後退局面に入っていくことは避けられないでしょう。

出島不動産相続相談所

(3)日本経済全体に広がる「負の循環」の懸念

個人の暮らしの厳しさと不動産市場の冷え込みは、やがて日本経済全体を蝕む「負の循環」を生み出す危険性をはらんでいます。

その循環は・・・

まず、多くの家庭が節約を強いられることで、社会全体の消費が冷え込みます。

消費が冷え込めば、企業の売上は伸び悩み、業績が悪化します。

企業の体力がなくなれば、働く人のお給料を上げることが難しくなります。

お給料が上がらなければ、人々の暮らしはさらに厳しくなり、もっと消費が冷え込みます。

このように、経済が悪くなる循環にはまり込んでしまうと、抜け出すのは容易ではありません。

政府や日銀も、非常に難しい政策運営を迫られます。

物価高を抑えるためには金利を上げたい。

しかし、金利を上げすぎれば、ただでさえ苦しい家計と企業をさらに追い詰め、景気を本格的に悪化させてしまう。

この二つの課題の板挟みになるのです。

結論 / 求められる覚悟と変化への備え

私たちは今、長らく続いた「借りると得する」という異常な金融環境の終わりを迎え、経済が正常な姿に戻るための過渡期にいます。

この変化の痛みは、避けて通ることはできません。

問題は、この痛みを社会全体でどう分かち合い、乗り越えていくかです。

住宅返済の負担増に苦しむ家計への適切な支援策はもちろんのこと、企業が物価上昇を乗り越えて持続的に賃金を上げていけるような、力強い経済の仕組みをいかにして作るか。

日本の社会全体が、その知恵と覚悟を問われる正念場を迎えています。

特別な時代の終わりは、ごまかしの効かない厳しい現実の始まりかもしれません。

この現実から目をそらさず、変化に対応できる柔軟な心構えが未来への備えになります。

最も強い者が生き残るのではなく、

最も賢い者が生き残るのでもなく、

唯一 生き残る者は変化できる者である。

出島不動産相続相談所

変化の時代、ダーウィンの言葉を胸に刻み近い未来に備えましょう!