NEWS

ニュース- ブログ

- 相続税対策でマンション購入、路線価認めず!

2022/04/19

相続税対策でマンション購入、路線価認めず!

お正月に今年注目の行事としてご紹介していた注目の判決が確定しました。

相続税対策としてタワーマンションを購入し、路線価による相続税算定の是非が問われた裁判で、令和4年4月19日 最高裁 第3小法廷において判断が下されました。

「路線価などによる画一的な評価を行うことが実質的な租税負担の公平に反する事情がある場合は(例外規定である財産評価基本通達6項の適用に)合理的な理由がある」

国税側勝訴の一審二審判決が確定し、追徴課税が3億円超です。

現金を不動産に代えて相続税節税

不動産の相続の場合、時価に基づいて算定と定められています。

しかし、国税庁は時価の算定基準として、国税庁が定める【路線価(地価公示の8割程度)】の使用を認めています。

ところが、都心部のマンションの場合、時価と路線価、時価と固定資産税評価との乖離が大きく、相続税の節税に効果が大きいため、節税対策として多くの方が利用しているのが現状です。

今回、路線価に基づく2棟の不動産評価額は合計3億3,000万円で購入価格の約4分の1。

一方、国税が示した鑑定による評価額は約12億7,300万円でした。

恣意的な課税? 国税のルール通り?

国税が定めたルールに則り算定した相続税申告が『著しく不適当』と否認されました。

最高裁は判決で『不動産の購入・借り入れがなければ、相続による本来の課税額は6億円超になっていた』とのことですが、「たられば」でルールの判断を変えられてしまうのであれば、そんな玉虫色の税法も最高裁も要らないと感じてしまいます。

もちろん、財産評価基本通達6項の明確な適用基準も示されることはありませんでした。

「たられば」で最高裁が判断するはずは無い、だとしたら。

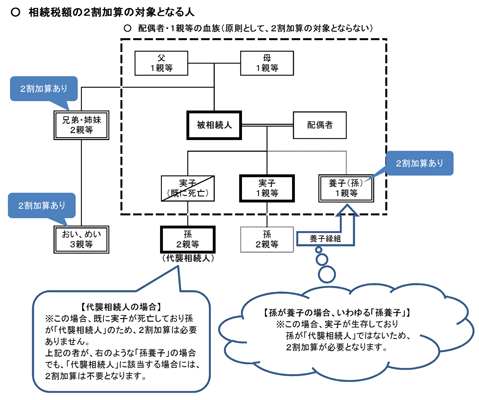

相続人の中には被相続人の次男の子(孫)が孫養子として含まれていました。

国税庁のホームページには

『相続、遺贈や相続時精算課税に係る贈与によって財産を取得した人が、被相続人の一親等の血族(代襲相続人となった孫(直系卑属)を含みます。)および配偶者以外の人である場合には、その人の相続税額にその相続税額の2割に相当する金額が加算されます。』

『養子の数を法定相続人の数に含めることで相続税の負担を不当に減少させる結果となると認められる場合、その原因となる養子は数に含めることはできません。』

と書かれています。

ルールに沿った孫養子を咎めるでも無く、マンション購入時の年齢(90歳)を咎めるでも無く、マンション購入から被相続人が亡くなるまでの時間(3年)を咎めるでも無く、『不動産を購入していなければ』『借入をしていなければ』という「たられば」で『追徴課税は妥当』という判断なのでしょうか。

次は信託銀行を訴える!?

信託銀行に相談してスタートした【相続税対策(信託銀行内部資料に記載)】。

孫の養子縁組を手始めに、2棟の賃貸一棟マンションを立て続けに信託銀行からの借入により購入。

購入金額は、13.9億円。

遺産の大半を孫養子が相続。

トドメは【相続税申告前に賃貸一棟マンションを売却】。

『資産として持ち続ける意図は無し』とも感じられ、信託銀行内部資料通り『相続税対策』のみが目的と税務署と同様に最高裁も判断?。

中身を見れば、誰もが感じる『やり過ぎ相続税対策』。

ただ、最高裁には基準を示して頂きたかったと思います。

信託銀行が『やり過ぎ相続対策』を主導したのであれば、次に訴えられるのは信託銀行なのでしょう。

信託銀行は訴えられないため、万全の一筆を相談者からスタート時に取得済みなのでしょうか。

4月19日、最高裁がもう一つの節税を断罪

やり過ぎた節税(路線価による評価)を最高裁が総則6項適用(時価課税)も適法と大きく報道された令和4年4月19日、実はもう一つの不動産購入による、やり過ぎた節税が上告棄却されていました。

賃貸住宅を15億円で購入。

その全額を銀行から借入。

その2ヶ月後、相続発生。

通達による評価4,7億円で申告。

税務署が鑑定評価10.4億円で課税処分。

高裁が税務署の処分を妥当と判断。

納税者が上告しますが4月19日(本日)、上告を棄却致しました。

やり過ぎ相続対策、これも銀行が主導

『相続税の負担軽減する方法を〇〇銀行〇〇支店の担当者に相談し、その方策として紹介された本件不動産を購入することになった経緯は、証拠(乙41証)から優に認められるところで、本件不動産の購入が相続税対策の為であったことは明らかである。』

判決の決め手は証拠(乙41証)。

銀行には膨大な量の交渉履歴がメモなどで残されていました。

調査官が反面調査に入り発覚。

どのような状況下で、どのような物件を紹介し、本人や税理士は何を言ったか、こと細かく記録されていました。

銀行主導で始まった相続税対策としての賃貸住宅全額借入による購入。

銀行は儲かったのかもしれませんが、銀行はお客様を守りません。

👇 過去のブログも併せてご覧下さい。