NEWS

ブログ- ブログ

- トラブル覚悟 の【リースバック】

2024/06/20

トラブル覚悟 の【リースバック】

自宅を売っても住み続けられる?

最近、

『自宅を売っても住み続ける方法があります。』という

コマーシャルを見て、というご相談が増えています。

そんな都合の良いお話しの裏には・・・

何度もお伝えしているリスクのお話しを改めて!

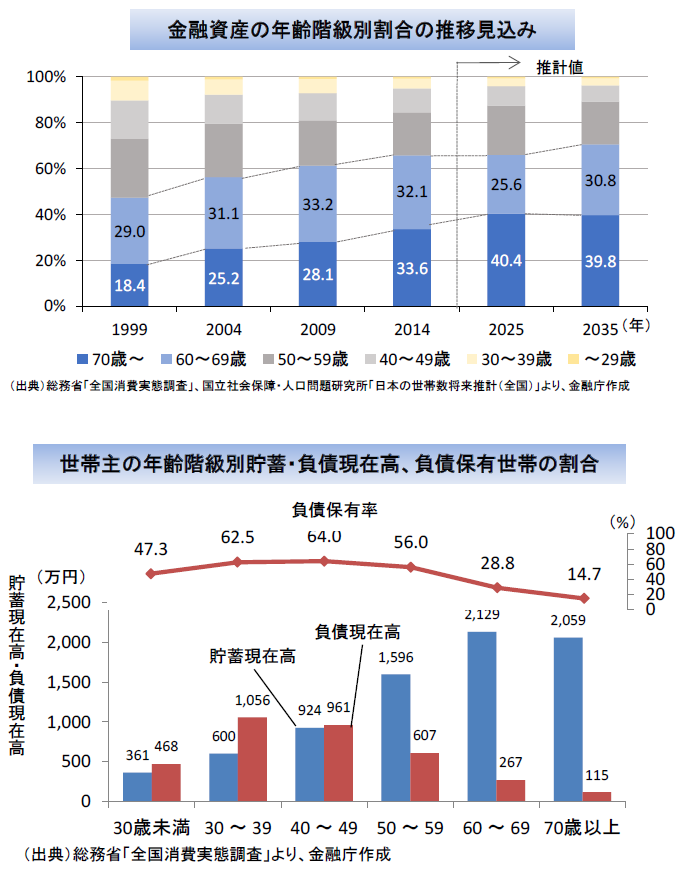

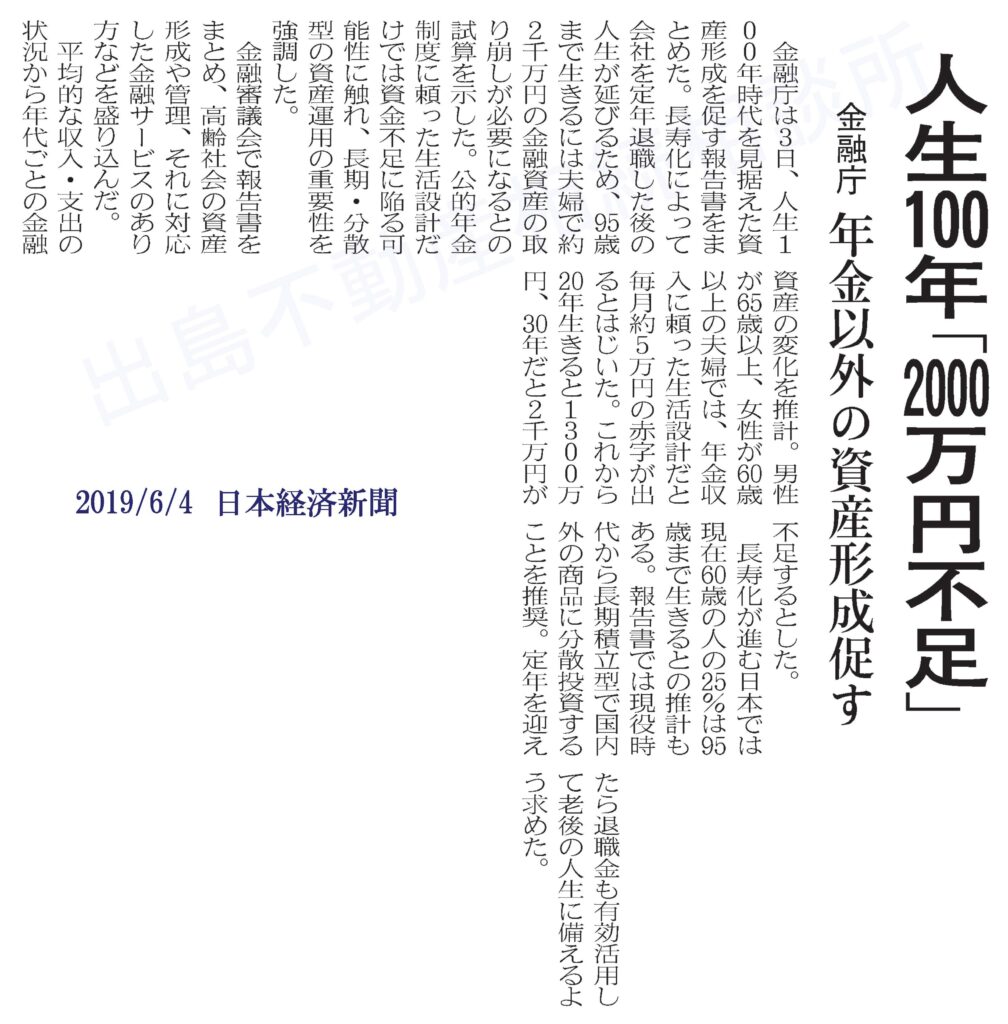

老後資金2000万円問題!?

2019年6月

「年金だけでは⽼後資⾦が一人 2,000万円⾜らない!」

と試算を⾦融庁の金融審議会が発表しました。

金融庁の審議会 故に?

不動産の専門家は一人も無し。

高齢者の資産の約半分が不動産であるにも拘わらず、

金融審議会のメンバーは投資のプロ(FP、証券、銀行、投信、生保等)ばかりでした。

「貯蓄から投資へ!」という資産運用拡大を目論む報告書が一人歩きを始めました。

NISA(少額投資非課税制度)が今年、新しくなりました。

メリットばかりが吹聴されていますが、投資は『自己責任』が大前提です。

物価が高騰する中、資産運用に失敗すると、老後は益々大変です。

持ち家を活用して老後資金?

⼈⽣100年時代、⽼後資⾦捻出のため、不動産(⾃宅)を活⽤する⽅法があります。

⾃宅を担保にお⾦を借りる「リバースモーゲージ」。

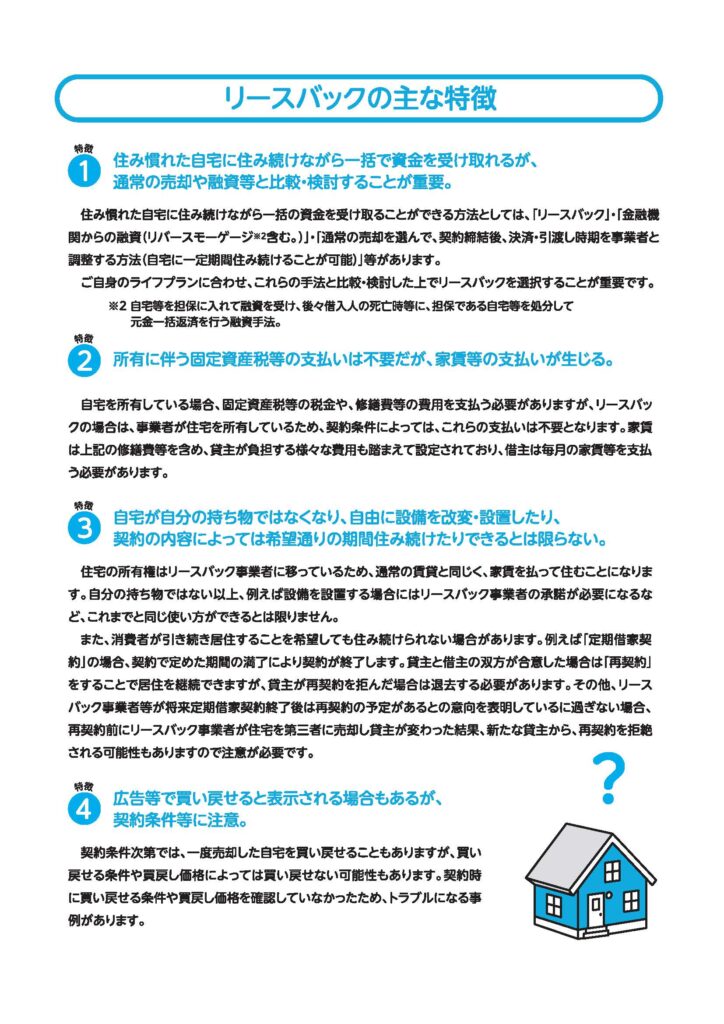

家賃を払い、⾃宅に住み続けることを条件に⾃宅を売却する「リースバック」。

商品を企画する企業は当然『お金儲け』が目的です。

利⽤者(お客)にとって、良いことばかりではありません。

トラブル覚悟のリースバック?

『⾼齢者の⾃宅を買い取り、そのまま住み続けてもらい、賃料を受取ります。あわよくば再び売却して利益が得られる。』というビジネスモデルが【リースバック】です。

安く買取り(売却益目的)、⾼い家賃(賃料収入目的)で借家として運⽤する、リースバックを⾏う会社は「インカムゲイン(資産が安定的に生み出す利益)」と「キャピタルゲイン(資産の売却益)」の⼆兎を追います。

⽼後資⾦捻出という現実問題解決のためか、細かな契約内容にまで⽬が⾏き届かず、トラブルが続出しているようです。

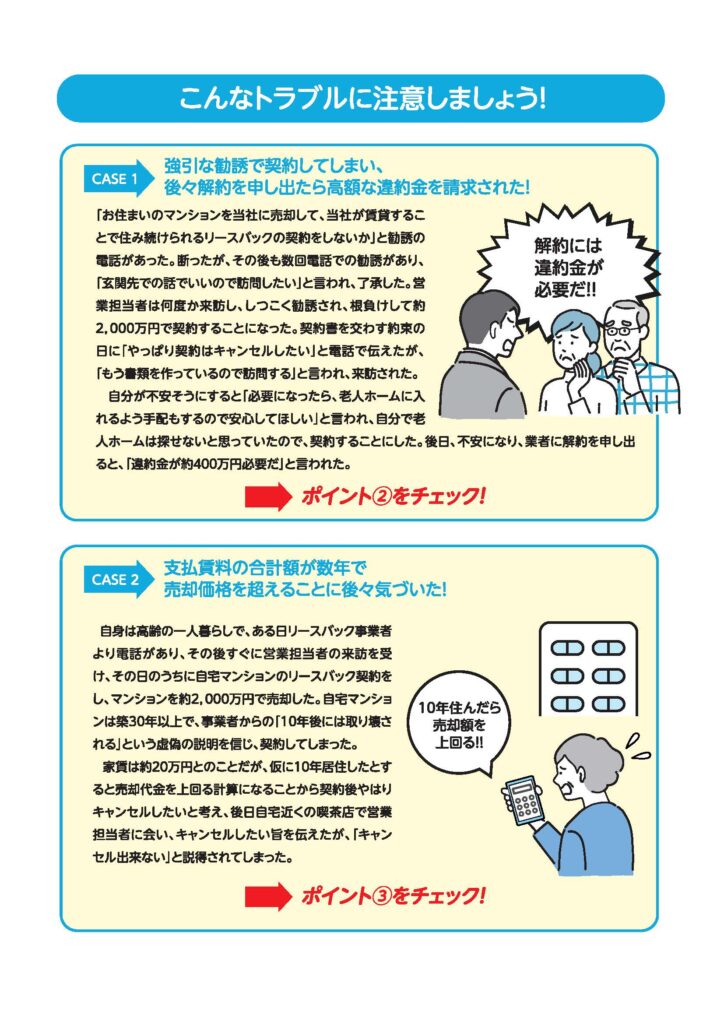

政府が注意喚起!?

「⼀般論ですがトラブルも⽬⽴ち始めています。買取り⾦額が相場より安く、賃料が⾼い。基本的に定期借家、更新も無く退去を求められ・・・。」

政府はリースバックについて、2020年度中にガイドラインをまとめます。

(2019/12/18 産経新聞)

リースバック最⼤⼿の「ハウスドゥ」は件数が 1,600件、⾦額で 200億円を超え。

⾦融機関が⼆の⾜を踏む物件も、リースバックします。

(2019.10.20 ⽇経ヴェリタス)

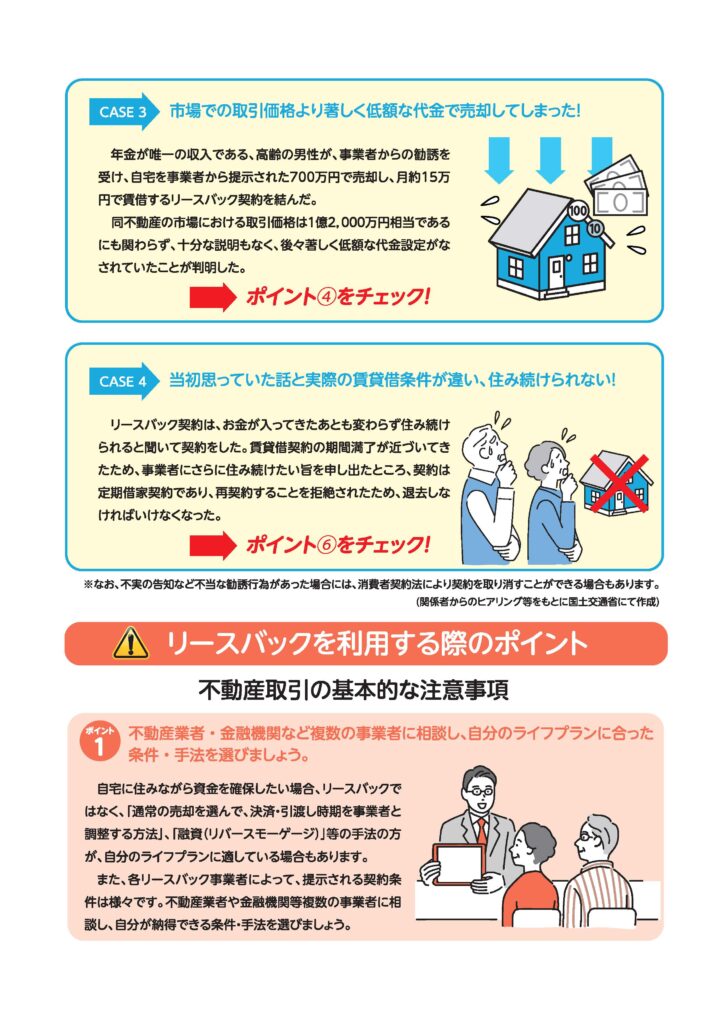

【著しく低額で売却】

国土交通省は「住宅のリースバックに関するガイドブック」 を公表しました。

そこには・・・

『支払い賃料の合計額が数年で売却価格を超えることに後々気づいた!』

『市場での取引価格より著しく低額な代金で売却してしまった!』

『当初思っていた話と実際の賃貸借条件が違い、住み続けられない!』

といった注意喚起がなされています。

熟読してから、利用するのか利用しないのか、思案しましょう!

リバースモーゲージの値下がりリスクは?

⾃宅を担保に⽼後資⾦を借り⼊れる「リバースモーゲージ」。

普及しない理由の⼀つに、借⼊⾦が将来の自宅売却価格を上回るという「物件値下がりリスク」がありました。

その不安は、下記の通り解決しています。。

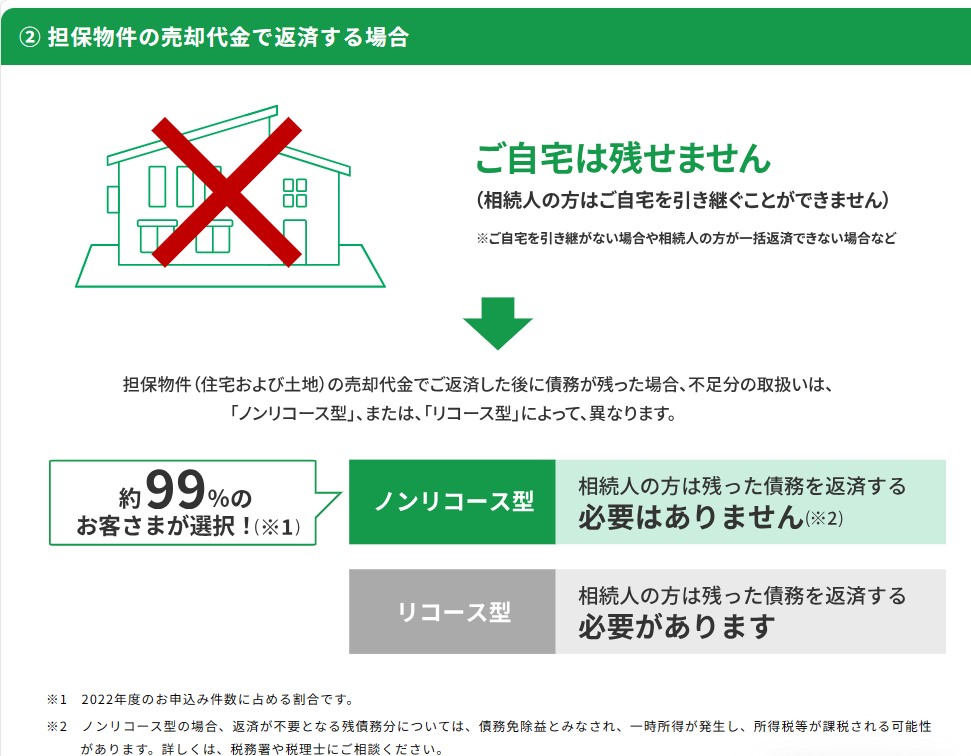

『リバースモーゲージ型住宅ローンは「⾃宅を担保に 将来の⾃宅売却代⾦からローンの残債を返済をする」というものです。

所有者不明の⼟地が九州本⼟の⾯積を上回る時代、不動産が負動産になり、担保割れすることも考えなければなりません。

ご夫婦が⻑⽣きした後にお亡くなりになり、、契約通り⾃宅を売ると 価格は1,000万円。しかし、残債務が1,500万円あると、債権者は回収出来ない500万円を相続⼈に請求する事になります。

相続人の債務負担が不要に!

そこで登場したのが、【ノンリコース型リバースモーゲージ型住宅ローン】。

売却時に回収出来ない債務 5 00万円を住宅⾦融⽀援機構が負担してくれるのです。』

リバース60 HPより

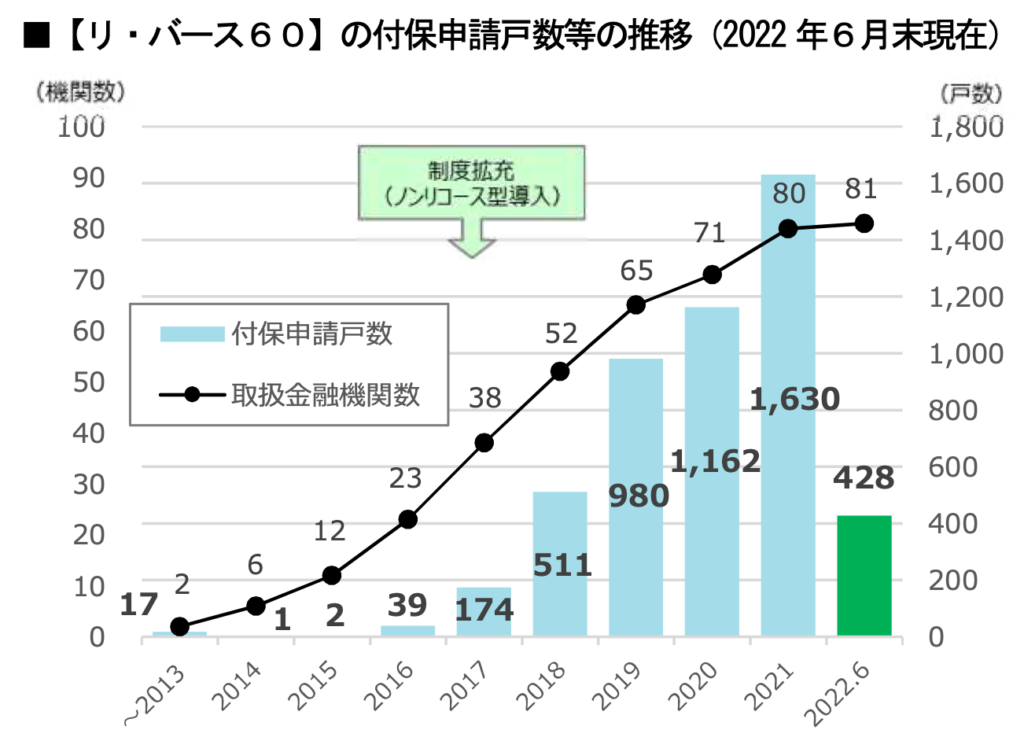

リバースモーゲージは順調に取り扱いが増えています。

リースバックに比べ、リスクの小さいリバースモーゲージ。

金融機関の担保評価が重要となります。

利用者に万一があった際、金融機関にとって大幅な値下がりは避けたいところ。

大きな値下がりや、売れないような不動産(負動産や腐動産)は利用できません。

リバースモーゲージがスタートした頃は「東京都23区限定」という注意書きも見受けられました。

市場性のある不動産であればリバースモーゲージも問題無く利用できるはずです。

このページを何度も読み返して頂き、先ずは、金融機関に問い合わせることから始めて見ましょう!

リバースモーゲージが利用できない?

リバースモーゲージの申し込みをしようと金融機関に相談に行った結果、『利用できません』となった場合、お子様にとって『相続したくない不動産』という事になるかもしれません。

その場合、2023年4月27日からスタートしました【相続土地国庫帰属制度】の利用を考える必要があるかもしれません。

お子様の負担になる不動産を残したくない、というご相談も増えています。

『不要な不動産を国に引き取ってもらいたい。』というご要望は増えているとお客様と接していて感じます。

一方、国が引き取るには厳しい条件があり、スムーズに「国庫に帰属」とはいきません。