NEWS

ブログ- ブログ

- 2022年 不動産と相続の注目行事

2022/01/01

2022年 不動産と相続の注目行事

新年 明けまして おめでとうございます。

本年も不動産と相続に関する情報を発信させて頂きます。

今年最初のブログは、2022年の不動産・相続における出島が注目するスケジュールです。

【1月1日〜】

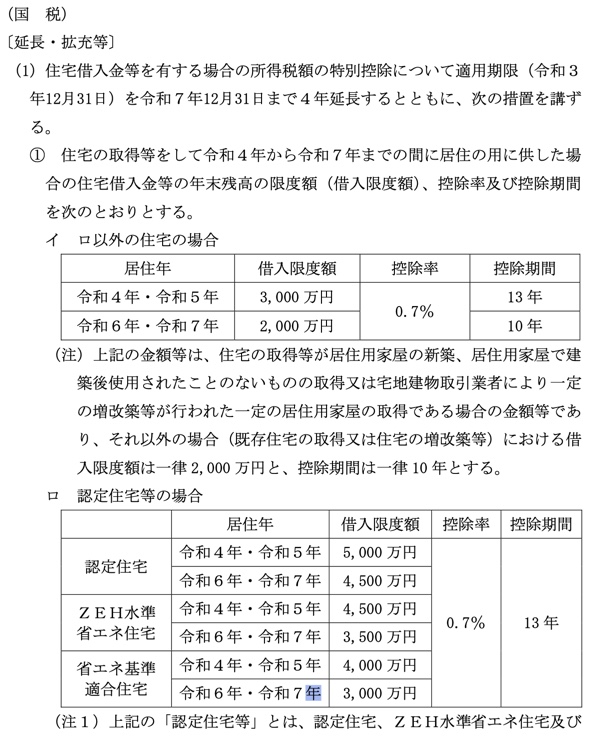

住宅ローン減税の改正

※ 控除率 1% ⇒ 0 . 7%

※ 所得要件 年収 3,000万円以下 ⇒ 2,000万円以下

※ 認定住宅(省エネ住宅等)は控除期間13年、その他は控除期間10年に統一

など

注:省エネでは無い新築住宅は住宅ローン控除の対象外となりました。

適用期限が令和5年12月31日まで2年間延長する主なもの

① 住宅取得資金贈与の非課税措置等

② 不動産の譲渡に関する契約書等に係る印紙税の特例措置。

③ 住宅用家屋の所有権保存登記の税率軽減措置。

④ 居住用財産の買換え等の場合の譲渡損失の繰り越し控除。

⑤ 特定居住用財産の譲渡損失の繰り越し控除。

⑥ 既存住宅に係る特定の改修工事をした場合の所得税額の特別控除。

⑦ 非上場株式等に係る相続税・贈与税の納税猶予の特例制度について、承認計画の提出期限を1年延長。

【3月】

路線価に基づかない相続税課税、最高裁が判断

実勢価格とは大きくかけ離れた不動産の相続税評価(路線価)に基づく相続税申告について、地裁・高裁共に『路線価による財産評価が適当では無い』と判断。

しかし、2021年12月21日に最高裁第3小法廷は当事者の意見を聞く上告審弁論を今年の3月15日に開くと決めました。

税務署の定めた【財産評価基本通達】により、路線価に基づいて行われた相続税申告。

2つのマンションで路線価に基づく評価が約 3億 3,000万円。

鑑定価格では 約 12億 7,300万円です。

【財産評価基本通達】の第6項には『通達の定めによって評価することが著しく不適当と認められる財産の価格は国税庁長官の指示を受けて評価する』という一言があり、今回の訴訟でもこの規定を適用し、約3億円を追徴課税しました。

最高裁が改めて判断を見直すのか、大変注目されます。

【4月】

生産緑地法(30年営農)の期限到来

生産緑地に指定されている農地の大部分が、今年で指定から満30年を迎えます。

これにより

※宅地化される農地が増加し、地価が下落することが懸念されています。

一方、

※ 新たに創設された特定生産緑地として 10年間営農継続が可能となり、昨年11月の時点で過半数(面積ベース)の農地が特定生産緑地の申請をしたと見られています。

『生産緑地の期限切れで大量の農地が宅地となり、供給過多で地価が下落する』という懸念は杞憂に終わるのか、注目です。

【4月】

成人年齢の引き下げ

女性の婚姻可能年齢が引き上げ

男女とも18歳が婚姻可能年齢に

※ 成年擬制(婚姻をした未成年は成年として扱う)制度が消滅。

※ 親権者の同意が必要な法律行為の年齢が18歳未満に。

※ 遺産分割時に法改正の影響が考えられます。

【4月】

『マンションは管理を買え!』と言われるほど、管理の善し悪しがマンションの評価(価格)に直結致します。

いよいよ、マンションの管理評価(ランク付け)制度がスタートです!

『マンション管理計画認定制度』がスタート

国土交通省がマンション管理適正化法により、創設。

管理組合の管理者等は、マンションの管理計画を作成し、市区の区域内は市区、町村の区域内は都道府県の長の認定を申請することができるのが「マンション管理計画認定制度」です。

都道府県等は、地域性を踏まえた指針を定めることにより、国が定める認定基準に加えて独自の基準を設けることができます。

『管理適性評価制度』スタート

マンション管理業協会が「管理体制関係」「組合収支会計」「建築・設備」「耐震診断関係」「生活関連」の5項目を数値で評価し、Sランク、Aランク、Bランク、Cランク、Dランク、とランク分けで管理状況を見える化します。

『30年の長期計画、大規模修繕工事最低2回、最終年度借入金ゼロ』という、高いハードル故か、制度への参加は義務では無く、各マンションの管理組合が【不参加】の判断も可能。

どのように価格に反映されていくのか注目です。

【5月】

4月の消費者物価が発表

2021年4月の携帯電話料金引き下げから1年が経過。

物価への携帯電話料金引き下げのマイナス影響が4月から無くなり、消費者物価が3%超の上昇が予想されます。

物価抑制に舵を切ることになれば、国債の金利が上がり、住宅ローン金利等への影響が懸念されます。

【7月1日】

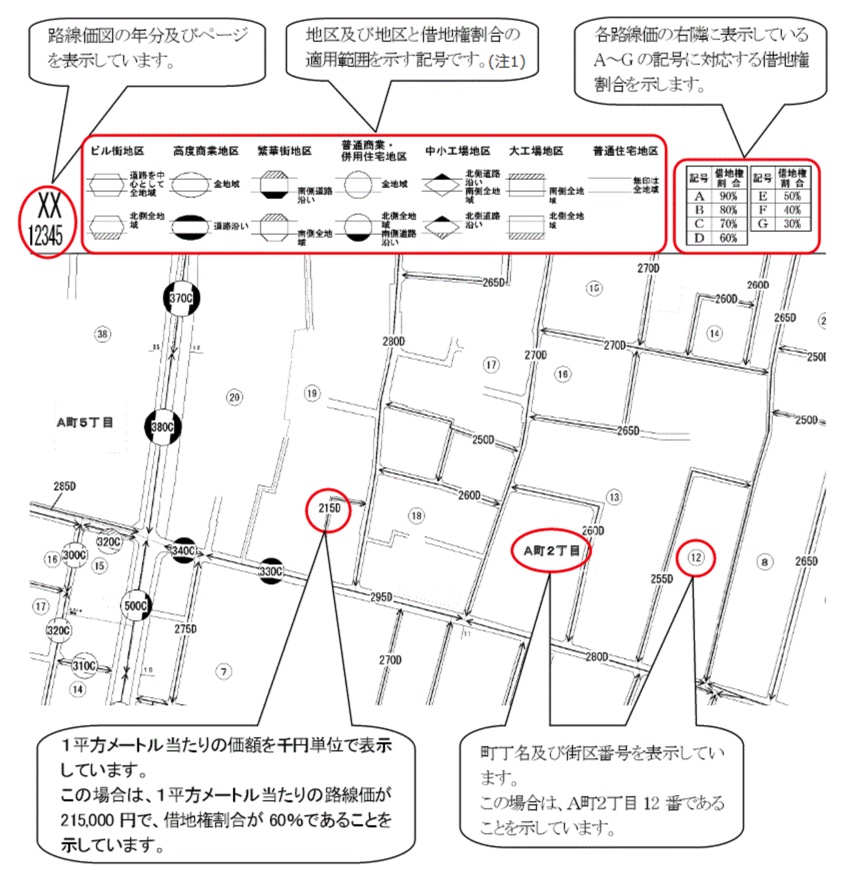

路線価 発表

令和4年1月1日から12月31日までの間に相続、遺贈又は贈与により取得した財産に係る相続税及び贈与税の財産を評価する場合に適用します。

【9月1日】基準地価 発表

都道府県知事が毎年1回基準地の価格調査を実施し、その結果を公表するもので、国の行う地価公示とあわせて一般の土地の取引価格の指標ともなるものです。

全国47都道府県の全域

宅 地 21,007地点

林 地 436地点

計 21,443地点

【12月】 2023年税制改正大綱 発表

今年の税制改正で見送られた相続税と贈与税の一体課税の行方に要注目です。