NEWS

ブログ- ブログ

- 日本滞在 〇○〇日未満なら『非居住者』

2019/08/01

日本滞在 〇○〇日未満なら『非居住者』

税法では居住地が何処なのか、⼤変重要です。

居住地の税制によって課税されるのが原則です。

週間税務通信の 2019年7月1日付けに興味深い記事がございました。

税務署と世界を股に掛ける⼈との 『居住地は何処』 の争いです。

⽇本に 128⽇

世界を毎年転々としていました。

2012年は⽇本に128⽇、⽶国に75⽇、シンガポールに68⽇、 中国に33⽇・・・・・。

税務署は 「⽇本居住者だ」 と課税処分です。

争いになり舞台は裁判所に移ります。

東京地裁は2019年5⽉30⽇、世界を転々としている⼈は 『⾮居住者だ』 と判断しました。

下記の理由で認定です。

「妻⼦が⽇本に居住しているのは妻らの⽣活便宜や教育上の配慮。資産の多くは⽇本にあるがシンガポー ルにも 1,700万円の預貯⾦がある。住⺠票を残していても不⾃然ではない。 国内病院に毎⽉通院も不⾃然ではない。」

年183⽇未満なら⾮居住者(国外所得への課税は無し)と伝わります。

しかし、実際の判断は 『⽣活の本拠は︖』 『現実⽣活している場所は国内か︖』 などで判断するとのこと。

結論は 『⽣活の本拠は⽇本国内になし』 でした。

多くの租税条約に183⽇

租税条約に定められた取り扱いに 【183⽇ルール】 。

正確には 『短期滞在者免税』 と⾔うようです。

租税条約に定められている要件を満たせば所得源泉地国の課税を免除するというもの。

多くの租税条約に滞在⽇数の要件として 【183⽇】 と謳われていることから、【183⽇ルール】 と呼ばれています。

単に海外で183⽇間過ごせば良いということでは無いようです。

短期滞在者の免税3要件

➀給与等を⽀払う雇⽤者が勤務が⾏われた締結国の居住者ではない。

➁給与等が勤務地国にある⽀店その他の恒久的施設によって負担されていない。

➂勤務地おける滞在期間が継続する12ヵ⽉を通じて183⽇を超えない。

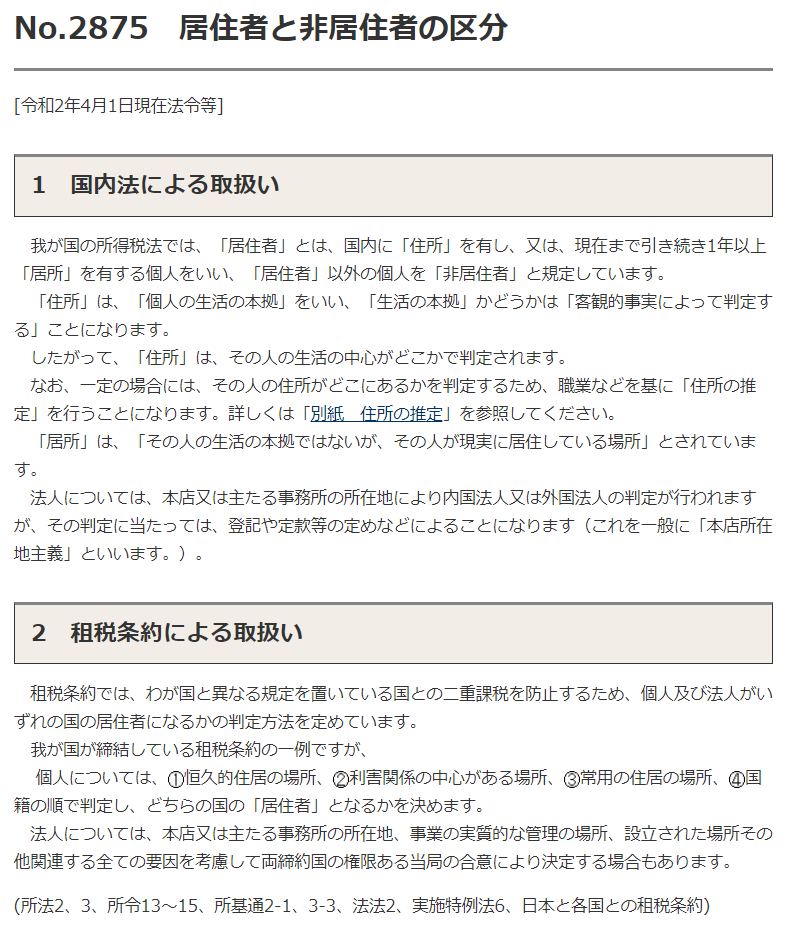

国税庁の解説をみてみましょう

【居住者と⾮居住者】

所得税法で、「居住者」とは、⽇本国内に「住所」があるか⼜は現在まで引き続いて 1年以上「居所」が ある個⼈をいいます。

居住者(⾮永住者を除く)は、所得が⽣じた場所が国の内外を問わず、そのすべての所得についてわが国 において所得税を納める義務があります。

また、居住者のうち⽇本国籍がなく、かつ、過去 10年以内の間に⽇本国内に住所⼜は居所を有していた期 間の合計が 5年以下である⼈を「⾮永住者」といいます。

⾮永住者は、所得税法に規定する国外で⽣じた所得(国外源泉所得)以外の所得と、国外源泉所得で⽇本 国内で⽀払われ、⼜は国外から送⾦されたものについてわが国において所得税を納める義務があります。

⼀⽅、「⾮居住者」とは、居住者以外の個⼈をいい、⽇本国内で⽣じた所得(国内源泉所得)に限って所 得税を納める義務があります。

【住所と居所】

「住所」とは、「各⼈の⽣活の本拠」をいい、国内に「⽣活の本拠」があるかどうかは、客観的事実によ って判断することになっています。

また、「居所」とは、「その⼈の⽣活の本拠という程度には⾄らないが、その⼈が現実に居住している場 所」とされています。

【複数の滞在地がある⼈】

ある⼈の滞在地が 2か国以上にわたる場合に、その住所がどこにあるかを判定するためには、例えば、住 居、職業、資産の所在、親族の居住状況、国籍等の客観的事実によって判断することになります。

国税庁タックスアンサーより

なかなか難しいですね。

専⾨家のアドバイスが必要です。

税理⼠さんに相談しましょう︕